Skadeförsäkringspremier upp 6 % — livpremier minskade med 9 % Q2

• Inte riktigt 100. Den senaste statistiken från Svensk Försäkring visar att premievolymen för svenska skadeförsäkringsbolag närmar sig drömgränsen 100 miljarder kronor. Än är vi inte riktigt där, men det är inte långt kvar dit.

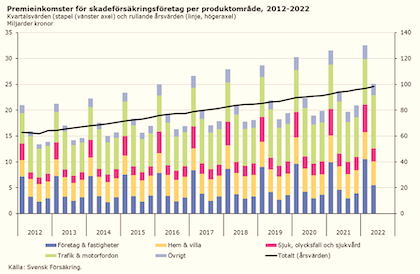

Under andra kvartalet i år ökade skadeförsäkringspremierna med nära 6 procent jämfört med motsvarande period 2021. Samtidigt gick premierna till livbolagen ned med 9 procent. Det framgår av Svensk Försäkrings statistikrapport ”Försäkringsmarknaden” som publicerades på onsdagen.

Skadeförsäkring: Premievolymen närmar sig 100 miljarder kronor

När det gäller premierna till skadeförsäkringsbolag har ökningen skett inom samtliga produktområden. Men framförallt är det premierna till företags- och fastighetsförsäkringar som har stigit, ökningen för företags- och fastighetsförsäkringspremierna uppgår till 19 procent jämfört med andra kvartalet 2021.

Premierna för trafik- och motorfordonsförsäkringar och hem- och villaförsäkringar ökade med 3 procent medan sjuk-, olycksfalls- och sjukvårdsförsäkringar ökade med 0,4 procent jämfört med andra kvartalet 2021.

Under de senaste fyra kvartalen uppgick premieinkomsterna till skadeförsäkringsföretag till rekordnivån 98 miljarder kronor. Fortsätter utvecklingen i samma takt dröjer det med andra ord inte länge innan drömgränsen 100 miljarder kronor är nådd. De senaste tio åren har de årliga premieinkomsterna för skadeförsäkringsföretag ökat med totalt 57 procent.

Antalet anmälda egendomsskador under andra kvartalet ökade med 16 procent jämfört med andra kvartalet 2021. Därmed är antalet anmälda skador nu tillbaka på nivåerna före pandemin. Totalt anmäldes drygt 837 000 egendomsskador till skadeförsäkringsföretagen under andra kvartalet. Trafik- och motorfordonsförsäkringar samt hemförsäkringar är de försäkringsgrenar där den procentuella ökningen var störst.

— Det kan finnas en rad olika förklaringar till att antalet anmälda skador ökar. Att vi ur ett längre tidsperspektiv ser en uppåtgående trend av antalet anmälda skador kan till viss del tänkas förklaras av att det nu finns fler fordon i trafik jämfört med vad det gjorde för tio år sedan. De förändringar som vi ser på kort sikt kan däremot tänkas bero på förändringar i resebeteendet, hur mycket som fordonen faktiskt används samt för vilka ändamål, säger Linda Wahlman, statistiker vid Svensk Försäkring, i en kommentar.

Livförsäkring: Premier till privata kapitalförsäkringar ned 16 procent

Statistiken visar även att premieinbetalningarna till pensions- och livförsäkringar har minskat med drygt 9 procent under det andra kvartalet i år jämfört med motsvarande period förra året.

De inbetalda premierna till tjänstepensionsförsäkring via valcentral ökade under kvartalet med 9 procent jämfört med motsvarande kvartal året innan. Samtidigt minskade inbetalda premier till tjänstepension utanför valcentral med 13 procent.

Störst har nedgången varit inom produktområdena privat kapitalförsäkring och privat pensionsförsäkring där minskningen uppgår till 16 procent. Inflödet till depåförsäkringar minskade under kvartalet med 19 procent, fondförsäkringar minskade med 14 procent medan traditionell försäkring ökade med 5 procent.

— Efter stora inflöden till privata kapitalförsäkringar under pandemin ser vi nu en minskning. Den svaga aktiemarknadsutvecklingen och ett minskat utrymme för sparande med anledning av den höga inflationen är troliga anledningar, säger Magnus Vesterlund, chefsekonom på Svensk Försäkring, i en kommentar.

De senaste fyra kvartalen uppgick premieinbetalningarna till konkurrensutsatta försäkringar inom pensions- och livförsäkring till nästan 373 miljarder kronor jämfört med 316 miljarder kronor föregående tolvmånadersperiod. De senaste tio åren har de årliga premieinbetalningarna för denna typ av försäkringar ökat med totalt 147 procent.

Den genomsnittliga totalavkastningen på livförsäkrings- och tjänstepensionsbolagens tillgångar uppgick under andra kvartalet till -4,6 procent. Första halvåret var totalavkastningen –8,5 procent.

— Den låga avkastningen hittills i år kan till stor del förklaras av att den svenska aktiemarknaden föll med runt 30 procent under denna period. Även aktiemarknader i övriga världen har gått ned. Faktorer som påverkat aktiemarknaderna negativt är främst Rysslands krig mot Ukraina och högre räntor i spåren av den höga inflationen, säger Jonas Söderberg, ekonom på Svensk Försäkring.

Här kan du som har ett abonnemang på Sak & Liv Premium ta del av rapporten ”Försäkringsmarknaden” för andra kvartalet 2022.