På tio år har premievolymen inom sjuk- och olycksfallsförsäkring ökat med 68 procent, visar Sak & Livs sammanställning baserad på statistiken från Svensk Försäkring. Förra året uppvisade också försäkringsgrenen sjuk- och olycksfallsförsäkring en rekordlåg totalkostnadsprocent på 87,7 procent.

I Sverige finns i dag 26 miljoner sjuk- och olycksfallsförsäkringar, inklusive sjukvårdsförsäkringar.

Därmed är det det i särklass största försäkringsområdet, räknat i antal försäkringar.

Ser man till premieintäkterna är det dock bara det fjärde största försäkringsområdet. Förra året stod sjuk- och olycksfallsförsäkring för 13 procent av skadebolagens samlade premievolym.

Sak & Liv har gått igenom de senaste tio årens statistik hos Svensk Försäkring.

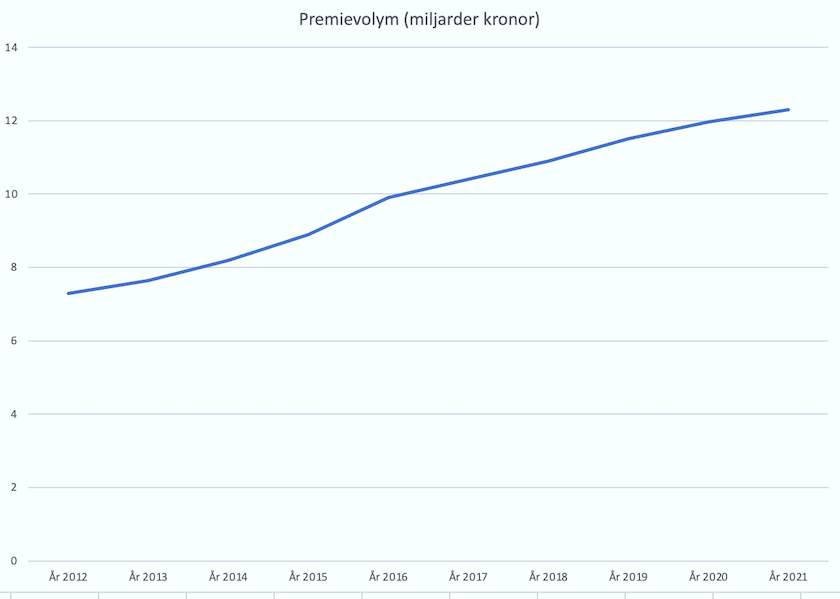

Den samlade premieinkomsten för sjuk- och olycksfallsförsäkringar — inklusive sjukvårdsförsäkringar — uppgick 2021 till knappt 19 miljarder kronor, motsvarande en genomsnittlig årlig premie på 731 kronor. De senaste tio åren har premievolymen ökat kraftigt; ökningen mellan år 2012 och år 2021 ör hela 68 procent.

För skadebolagen har den genomsnittliga årliga totalkostnadsprocenten senaste tio åren inom denna försäkringsgren varit 93,1 procent. Statistiken visar också totalkostnadsprocenten förra året var rekordlåg: 87,7 procent motsvarande en minskning med 2,1 procentenheter jämfört med föregående år.

För sjukvårdsförsäkringar — som redovisas som en separat gren från 2016 — var den genomsnittliga årliga totalkostnadsprocenten de senaste sex åren 94,5 procent.

Av de 26 miljoner försäkringarna avser 47 procent olycksfall och 34 procent sjukförsäkring. Det finns även en mängd kombinerade sjuk- och olycksfallsförsäkringar där barnförsäkringar dominerar. I slutet av förra året hade även 720 000 svenskar tecknat en sjukvårdsförsäkring.

En stor del av dessa försäkringar — 45 procent — betalas av arbetsgivaren. Cirka 35 procent av försäkringarna är gruppförsäkringar som individen betalar via sin fackförening eller arbetsgivare, medan 20 procent utgörs av individuellt tecknade försäkringar. Av de 720 000 sjukvårdsförsäkringarna betalas 60 procent av arbetsgivarna, 30 procent är gruppförsäkringar och resterande 10 procent individuella försäkringar.

Knappt 20 procent av den samlade volymen för sjuk- och olycksfallsförsäkringar ligger i dag i livbolag. Det ska också sägas att Svensk Försäkrings statistik inte omfattar Afa Sjukförsäkring som är en stor aktör, eftersom statistiken endast omfattar konkurrensutsatt försäkring.

Ser vi till skadebolagens sjuk- och olycksfallsförsäkringar, så dominerar ”de fyra stora”. Totalt står de för 83 procent av den samlade premievolymen inom försäkringsgrenen de senaste tio åren.

Premieinkomst och totalkostnadsprocent för sjuk- och olycksfallsförsäkring 2012—2021 (skadeförsäkringsbolag)

| Premieinkomst (miljarder kronor) | Totalkostnadsprocent | |

| 2021 | 12,3 | 87,7 |

| 2020 | 11,96 | 89,8 |

| 2019 | 11,5 | 91,8 |

| 2018 | 10,9 | 89,3 |

| 2017 | 10,4 | 93,8 |

| 2016 | 9,9 | 91,7 |

| 2015 | 8,9 | 87,9 |

| 2014 | 8,2 | 89,0 |

| 2013 | 7,65 | 111,1 |

| 2012 | 7,3 | 99,0 |

| Årligt genomsnitt | 9,9 | 93,1 |

Källa: Svensk Försäkring

Av de fyra stora skadebolagen är det Trygg-Hansa som dominerar inom denna försäkringsgren. Skadebolagen har tillsammans haft premieintäkter från sjuk- och olycksfallsförsäkringar på 99,3 miljarder kronor under åren 2012—2021. Av detta står Trygg.-Hansa för 35,5 miljarder kronor, motsvarande 36 procent. Näst största bolag är Folksam Sak med premieintäkter på knappt 22 miljarder kronor under de tio åren. Därefter kommer Länsförsäkringar med 15 miljarder kronor i premier från sjuk- och olycksfallsförsäkringar senaste tio åren. För If uppgår de samlade premieintäkterna till 10,2 miljarder kronor för samma period.

Premier från sjuk- och olycksfallsförsäkringar i de fyra största bolagsgrupperna 2012—2021 (miljarder kronor)

| Trygg-Hansa | Folksam Sak | Länsförsäkringar | If | |

| 2021 | 4,17 | 2,78 | 1,74 | 1,29 |

| 2020 | 3,88 | 2,68 | 1,59 | 1,23 |

| 2019 | 3,73 | 2,58 | 1,46 | 1,16 |

| 2018 | 3,96 | 2,54 | 1,42 | 1,05 |

| 2017 | 3,89 | 2,26 | 1,35 | 1,0 |

| 2016 | 3,53 | 2,27 | 1,25 | 0,95 |

| 2015 | 3,30 | 1,90 | 1,76 | 1,02 |

| 2014 | 3,27 | 1,69 | 1,58 | 0,95 |

| 2013 | 2,95 | 1,52 | 1,48 | 0,83 |

| 2012 | 2,82 | 1,44 | 1,39 | 0,76 |

| Totalt | 35,5 | 21,87 | 15,02 | 10,24 |

Källa: Svensk Försäkring

Folksam är det bolag av de fyra största sakbolagen som hade lägst totalkostnadsprocent under förra året. Trygg-Hansa lämnar inte uppgifter om sin totalkostnadsprocent för enskilda försäkringsgrenar.

Totalkostnadsprocent för sjuk- och olycksfallsförsäkringar i de fyra stora skadebolagen (procent)

| Folksam Sak | LFAB | If | Trygg-Hansa | |

| 2021 | 77,3 | 78,9 | 84,0 | ingen uppgift |

| 2020 | 83,6 | 85,7 | 84,0 | iu |

| 2019 | 85,1 | 90,2 | 96,4 | iu |

| 2018 | 88,5 | 110,8 | 85,3 | iu |

| 2017 | 103,1 | 47,9 | 89,0 | iu |

| 2016 | 93,8 | 71,9 | 87,1 | iu |

| 2015 | 92,0 | 64,6 | 79,6 | iu |

| 2014 | 76,8 | 84,2 | 99,8 | iu |

| 2013 | 120,0 | 94,7 | 127,9 | iu |

| 2012 | 104,4 | 90,1 | 91,7 | iu |

| Årligt snitt | 92,5 | 81,9 | 92,5 | iu |

Källa: Svensk Försäkring

Länsförsäkringar AB redovisar en årlig totalkostnadsprocent på 81,9 procent inom sjuk- och olycksfallsförsäkring senaste tioårsperioden. Det bör dock noteras att detta endast omfattar Länsförsäkringar AB och inte länsbolagen.

Sak & Liv har även roat sig med att gå igenom de 23 länsbolagens rapportering för sjuk- och olycksfallsförsäkring. Då blir bilden en annan. Deras samlade genomsnittliga årliga totalkostnadsprocent var under perioden 2012—2021 hela 122 procent. Som framgår av tabellen nedan var 2015 det sämsta året med en totalkostnadsprocent på 150. De 23 länsbolagen hade detta år tillsammans premieintäkter från sjuk- och olycksfallsförsäkringar på 542 miljoner kronor, men resultatet blev alltså en förlust på 270 miljoner kronor.

Totalkostnadsprocent för sjuk- och olycksfallsförsäkringar i de 23 länsbolagen 2012—2021 (procent)

| 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | Snitt |

| 116 | 124 | 113 | 102 | 113 | 123 | 150 | 133 | 104 | 139 | 122 |

Källa: Svensk Försäkring

Detta kan synas lite märkligt. Det går även att hitta andra lite märkliga siffror från länsbolagen i den statistik som lämnas till Svensk Försäkring. Länsförsäkringar Göteborg och Bohuslän hade under den aktuella tioårsperioden en totalkostnadsprocent på över 100 i princip varje år, men år 2013 landade den på endast på 26 procent! På en premieintäkt på 30,2 miljoner kronor för sjuk- och olycksfallsförsäkringar hade Länsförsäkringar Göteborg och Bohuslän detta år en skadeprocent på endast 0,3 procent.

Björn Dalemo, chef för Länsförsäkringar Sak säger bland annat så här i en kommentar:

— Att på den här sortens försäkringar ha en totalkostnadsprocent på runt 90 är internationellt mycket lågt. Däremot kan det variera mellan åren och därför kommer även statistiken kunna variera.

— Jämförelsen mellan Länsförsäkringar AB och länsförsäkringsbolagen är svår att göra då det är helt olika skydd. Länsförsäkringar AB domineras av en affär inom sjukvårdsförsäkring och sjuk- och olycksfallsförsäkring tecknad på gruppbasis. Länsförsäkringsbolagens affär domineras av individuellt tecknade sjuk-och olycksfallsförsäkringar.