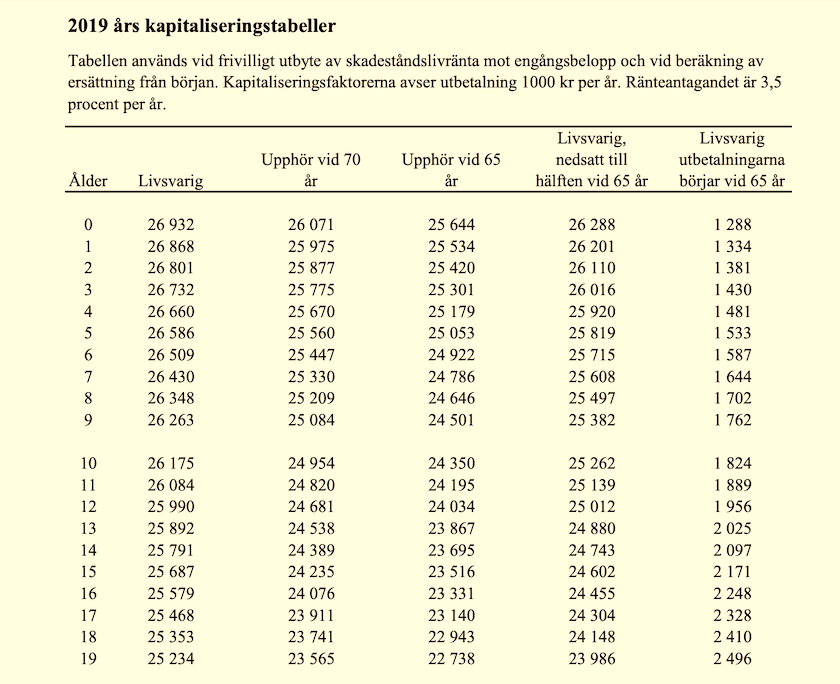

Svensk Försäkring meddelade i slutet av december att ränteantagandet för kapitaliseringstabeller för livränta från och med den 1 januari 2019 sänks från 4,0 procent till 3,5 procent.

Nedjusteringen görs bland annat mot bakgrund av att Finansinspektionen i sin rapport Skadereglering vid personskada från 2017 ansåg att ett fast ränteantagande på fyra procent är alltför högt, och att branschen därför skulle se över metoderna för att fastställa räntan och beräkningsmetoderna vid kapitalisering av livränta till engångsbelopp.

En sådan översyn har nu genomförts, och Svensk Försäkrings styrelse har därefter fattat beslut om det sänkta ränteantagandet och om en ny metod för att fastställa räntan.

Så här ser den nya metoden ut:

Svensk Försäkrings kansli beräknar varje år beräknar en genomsnittlig avkastning för de senaste 20 åren, baserat på en portfölj med 60 procent aktier och 40 procent statsobligationer. Om den genomsnittliga avkastningen är 0,5 procentenheter högre jämfört med aktuellt ränteantagande två år i följd, så höjs ränteantagandet nästkommande år med 0,5 procentenheter. Och skulle den genomsnittliga avkastningen istället vara 0,5 procentenheter lägre jämfört med aktuellt ränteantagande två år i följd, sänks ränteantagandet nästkommande år med 0,5 procentenheter.

Den reella avkastningen under perioden 1998-2017 för en sådan portfölj har enligt Svensk Försäkrings beräkningar varit i genomsnitt 3,5 procent per år, därför väljer man nu att sänka ränteantagandet till den nivån.

— Valet av 20 års historisk avkastning baseras på att den genomsnittliga åldern för en förmånstagare som drabbats av en skada är ca 45 år och livräntan utbetalas ofta med full ersättning fram till pensionsåldern och därefter med en lägre andel. Att kapitalisera en sådan livränta torde därför för de allra flesta vara fråga om en långsiktig investering på upp emot 20 år, eftersom en viss grundinkomst kan fås genom förvärvsarbete, ersättning enligt socialförsäkringsbalken eller andra försäkringar, skriver Svensk Försäkring i sin motivering till den nya metoden.