De försäkringsbolagsägda bankerna hävdar sig bra när det gäller kundnöjdhet. Länsförsäkringar Bank ligger på andra plats efter Sparbankerna bland privatkunder i SKI:s årliga undersökning av kundnöjdheten, med Skandiabanken på en delad tredjeplats.

Svenskt Kvalitetsindex publicerade på måndagen sin årliga undersökning av kundnöjdheten bland svenska bankkkunder.

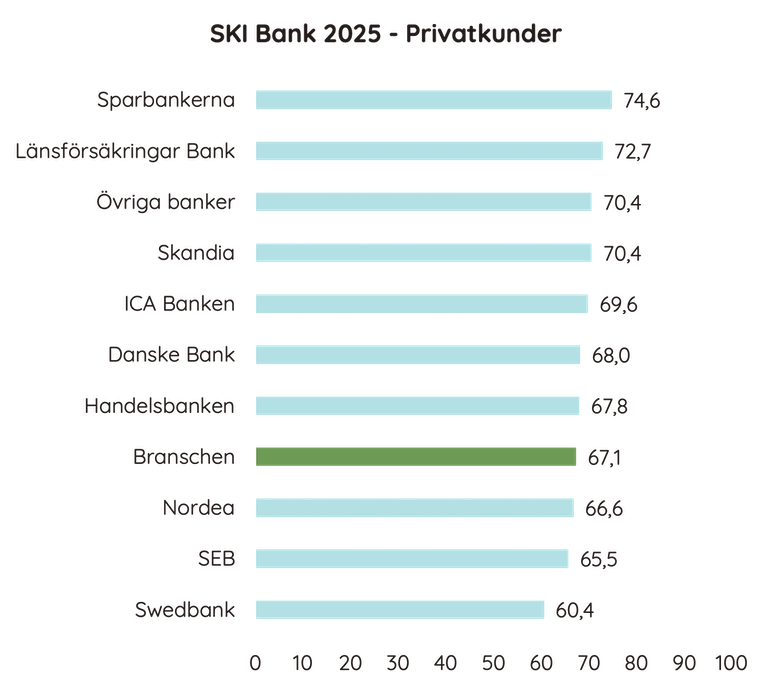

Bland privatkunder ligger de lokala Sparbankerna i Sparbankernas Riksförbund i topp, följda av Länsförsäkringar Bank. På delad tredje plats ligger kategorin ”övriga banker” och Skandiabanken.

Även bland företagskunder ligger Sparbankerna i topp, med Nordea på andra plats och Handelsbanken på tredje.

Björn Elfstrand, VD i Sparbankernas Riksförbund, kommenterar undersökningen så här:

— Vi ser det här som ytterligare ett bevis på att vi fortsätter göra rätt saker för våra kunder runt om i landet. Vi känner en enorm stolthet att Sparbankerna år efter år får så höga betyg. Det är både en glädje och en förpliktelse att fortsätta sätta kunden i första rummet.

Martin Rydin, tillförordnad chef för Affärsenhet Bank på LFAB, säger så här i sin kommentar:

— Undersökningens resultat är glädjande och något vi ska vara stolta över. Samtidigt ser vi, i likhet med förra året, att vi har mer att göra inom digitala tjänster, där vi inte får högsta betyg. Detta ligger i linje med våra strategiska satsningar framåt, särskilt utvecklingen av nya kanaler och bankens förvärv av SAVR.

Både bland privatkunder och bland företagskunder har kundnöjdheten har sjunkit något under det senaste året.

— Vi ser tydligt att kundrelationerna satts på prov under året. Passiva råd äventyrar förtroendet. Även i svårbedömda lägen förväntar sig kunderna att banken aktivt visar vägen, säger Svenskt Kvalitetsindex VD Johan Parmler i sin kommentar till undersökningen.

Här kan du som har ett abonnemang på Sak & Liv Premium ta del av ytterligare dokumentation.