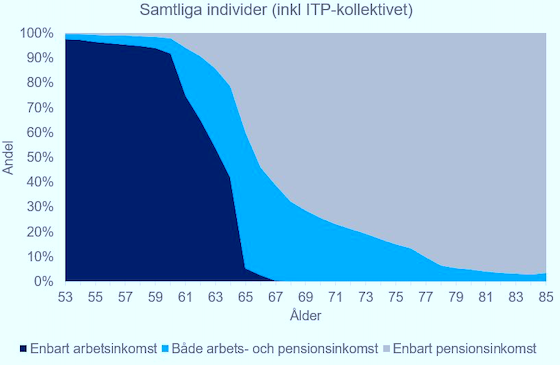

En av fyra 70-åringar och en av tio 77-åringar arbetar fortfarande — åtminstone i någon utsträckning. Det visar en färsk undersökning från Alecta, som har låtit analysera över en halv miljon svenskars ekonomi.

Alectas analys har utgått från SCB:s uppgifter om deklarerade inkomster från inkomstskatteåret 2016. Inkomsterna har delats upp i arbets- och pensionsinkomst.

Enligt Alecta ger sammanställningen en helt ny bild av hur pensioneringen går till.

— Detta visar klart och tydligt att pensionering inte sker över en natt. Det är en process som för många pågår under ett decennium. Det faktum att var fjärde 70-åring jobbar i någon utsträckning tycker jag är slående, säger Fredrik Palm, chef för Produkt och analyschef på Alecta, i en kommentar.

De två vanligaste skälen till att jobba efter pensionsåldern är stimulerande arbetsuppgifter och att man inte vill känna sig som pensionär. Endast två av tio anger i en undersökning, utförd av Ipsos, att de måste jobba vidare för att klara vardagsutgifterna och tre av tio att skälet är att få en högre pension.

Alecta påpekar samtidigt att skillnaden är stor mellan män och kvinnor. Nästan var tredje kvinna uppger att de måste jobba vidare för att klara av vardagsutgifterna. Endast var tionde man ger samma svar.

En analys av storleken på inkomsterna visar samtidigt att det i stor utsträckning rör sig om mindre jobb, då inkomstnivåerna är betydligt mindre än för dem som jobbar heltid.

— I kronor och ören rör sig inkomsten från jobb efter pensionen om små belopp, men det är uppenbart att jobbet spelar en stor roll för människor och jag tycker det är glädjande att de allra flesta gör det för att de vill, säger Fredrik Palm.

Ipsos-undersökningen utfördes under maj genom frågor till Ipsos rikstäckande webbpanel. Totalt genomfördes 2 317 intervjuer.