Under fjärde kvartalet minskade premierna till liv och pension med 10 procent, framgår det av Svensk Försäkrings senaste sammanställning ”Försäkringsmarknaden” som publicerades på tisdagen. För helåret 2025 ökade dock premievolymerna både inom livförsäkring och skadeförsäkring till nya rekordnivåer.

Svensk Försäkring publicerade i dag på morgonen rapporten ”Försäkringsmarknaden” för fjärde kvartalet 2025.

Rapporten innehåller statistik för den svenska försäkringsmarknaden när det gäller sådant som utbetalda försäkringsersättningar, premieinkomster, marknadsandelar, totalavkastning och antalet skadeanmälningar.

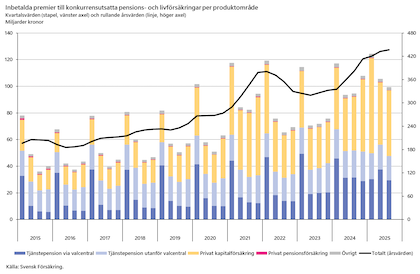

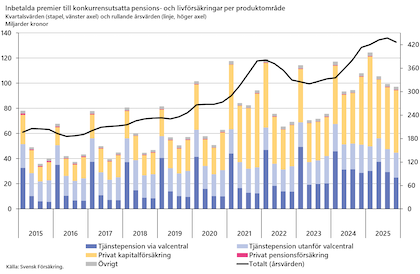

Under fjärde kvartalet uppgick premieinkomsten inom liv och pension till 97 miljarder kronor, en minskning med 10 procent jämfört med motsvarande period 2024. Skadeförsäkringpsremierna ökade under kvartalet med 7 procent till 26 miljarder kronor.

Den senaste tolvmånadersperioden ökade premieinkomsten inom liv och pension med 3 procent till rekordnivån 427 miljarder kronor medan premieinkomsten inom skadeförsäkring ökade under samma period med 6 procent till 117 miljarder kronor, även detta nytt rekord för en tolvmånadersperiod.

Livmarknaden Q4 2025: Premieinbetalningarna minskade med 10 procent

Premieinbetalningarna till liv- och pensionsförsäkringar minskade med 10 procent under det fjärde kvartalet 2025 jämfört med motsvarande kvartal året innan, till 97 miljarder kronor.

Nedgången omfattar både tjänstepension och livsparande och markerar enligt Svensk Försäkring en tydlig avmattning efter en längre period av stabila inflöden. Inbetalningar till tjänstepension utanför valcentral minskade med 11 procent medan tjänstepension via valcentral minskade med närmare 13 procent.

• Kajsa Lindell Hagelin

– Den senare nedgången bör dock tolkas med viss försiktighet då periodiseringseffekter påverkat utvecklingen. Dessa beror på att det har skett en del förändringar i hur ofta avsättningarna till tjänstepension betalas, säger Kajsa Lindell Hagelin, kvantitativ analytiker vid Svensk Försäkring.

Premieinflödet till privata kapitalförsäkringar minskade med 8 procent jämfört med kvartal 4 2024.

– Skälet till minskningen beror främst på en stor affär i slutet av 2024, varför värdet då var ovanligt högt, kommenterar Kajsa Lindell Hagelin

För helåret 2025 uppgick premieinbetalningar till konkurrensutsatta pensions- och livförsäkringar till 427 miljarder kronor, en ökning med 3 procent jämfört med 2024. Av detta stod privata kapitalförsäkringar för 51 procent, tjänstepension via valcentral för 29 procent och tjänstepension utanför valcentral för 18 procent. Resterande del utgjordes av privata pensionsförsäkringar och övrig livförsäkring. Privat kapitalförsäkring var det enda område som ökade i volym under 2025.

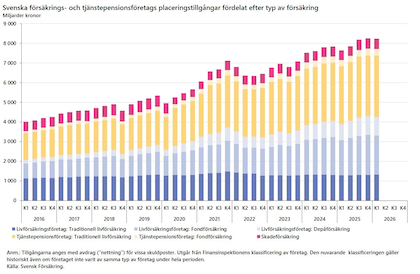

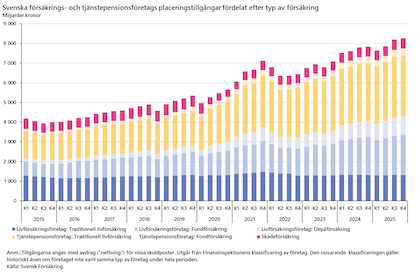

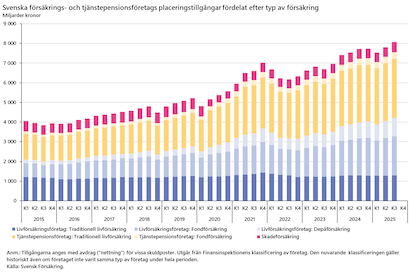

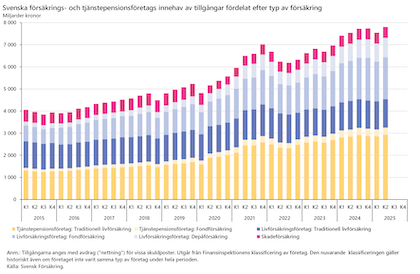

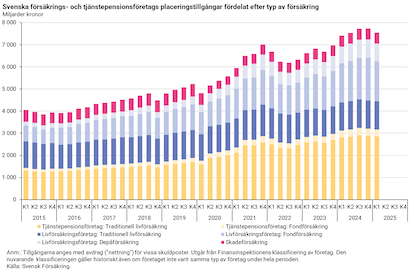

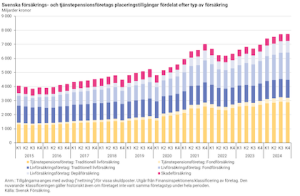

Avkastningen inom liv och pension: 6,2 procent under 2025

Avkastningen på livförsäkrings- och tjänstepensionsföretagens placeringar uppgick till 2,3 procent under det fjärde kvartalet 2025. Därmed blev avkastningen totalt 6,2 procent under helåret 2025.

Sedan 2003 har den genomsnittliga årliga avkastningen varit 6,7 procent.

• Jonas Söderberg

– Trots det osäkra världspolitiska läget var det positiv utveckling på aktiemarknaderna under 2025. Detta bidrog till att avkastningen under året var i linje med snittet sedan 2003. Under 2025 stärktes kronan kraftigt mot dollarn, vilket kan ha dämpat avkastningen. Detta eftersom amerikanska aktier ingår i företagens tillgångar och när dollarn försvagas blir dessa mindre värda räknat i kronor, säger Jonas Söderberg, ekonom på Svensk Försäkring.

Ökning med 5 procent av flyttat försäkringskapital till 24 miljarder kronor

Det inflyttade försäkringskapitalet ökade något under det fjärde kvartalet 2025. Jämfört med motsvarande period 2024 motsvarar ökningen 5 procent till totalt 24 miljarder kronor. Samtliga sparformer visar uppgång: traditionell försäkring med 19 procent, depåförsäkring med 6 procent och fondförsäkring med 1 procent. Inom övrig livförsäkring — som omfattar privat kapitalförsäkring och privat pensionsförsäkring ingår — var ökningen 23 procent.

• Magnus Vesterlund

Närmare tre fjärdedelar av det flyttade tjänstepensionskapitalet under kvartalet gick till fondförsäkring i ett annat företag. 13 procent av kapitalet flyttades till traditionell försäkring, 9 procent till depåförsäkring och 5 procent till övrig livförsäkring.

– Vi såg en liten ökning under kvartalet men om vi ser flyttarna ur ett längre perspektiv så handlar det snarare om en stabilisering på en hög nivå under de senaste 1–2 åren, säger Magnus Vesterlund, chefsekonom på Svensk Försäkring.

Under helåret 2025 omfattade flytt av försäkringskapital knappt 100 miljarder kronor. Mest framgångsrik när det gäller inflyttning var Länsförsäkringar med pensionsflyttar på 14,2 miljarder kronor, följt av Swedbank Försäkring med 11,9 miljarder kronor och Nordea på 11,2 miljarder kronor.

Skadeförsäkringsmarknaden: 26 miljarder kronor i premier Q4 2025

Premieinkomsterna till skadeförsäkringsföretagen uppgick till närmare 26 miljarder kronor under det fjärde kvartalet vilket innebär en ökning med 7 procent jämfört med motsvarande kvartal föregående år.

• Kia Buranakol Issa

– Premieinkomsterna ökade inom samtliga produktområden och procentuellt sett mest för sjuk-, olycksfalls- och vårdförsäkringar samt hem- och villaförsäkring med 21 procent respektive 7 procent. Den höga procentuella ökningen för sjuk-, olycksfalls- och vårdförsäkringar förklaras delvis av att data inkommit under 2025 från ytterligare ett företag som har vårdförsäkringar, säger Kia Buranakol Issa, aktuarie vid Svensk Försäkring.

De totala premieinkomsterna till skadeförsäkringsföretagen för helåret 2025 uppgick till 117 miljarder kronor vilket motsvarar är en ökning med drygt 6 procent jämfört med helåret 2024. Sett till årsvärdena var det trafik- och motorfordonsförsäkring som ökade mest.

Antalet skador minskade – för femte kvartalet i rad

Under fjärde kvartalet förra året anmäldes närmare 750 000 egendomsskador, vilket är en minskning med 4 procent jämfört med motsvarande kvartal 2024. Det är femte kvartalet i rad som antalet anmälda skador minskar.

Anmälningarna minskade inom flera försäkringsgrenar. Störst procentuell minskning, 86 procent, skedde i försäkringsgrenen ”övriga försäkringar” som omfattar separata specialförsäkringar. Svensk Försäkring påpekar att denna försäkringsgren är relativt liten och att skadorna varierar kraftigt.

Under helåret 2025 gjordes totalt 3,2 miljoner skadeanmälningar till skadeförsäkringsföretagen vilket är en minskning med 6 procent jämfört med 2024.

Den största procentuella minskningen under 2025 jämfört med 2024 är för naturorsakade skador som minskade med 18 procent. Den största minskningen i antal skadeanmälningar skedde för allriskskador.

Den enda ökningen av antalet skador har skett inom rån och överfall samt reseskador, som ökade under fjärde kvartalet med 18 procent respektive 7 procent. Svensk Försäkring påpekar att det handlar om relativt få skador.

– 2025 var ett relativt lugnt år gällande naturorsakade skador men anmälda skador kan komma att öka då stormen Johannes inträffade under slutet av 2025 och allt har inte hunnit rapporteras in till försäkringsbolagen, säger Kia Buranakol Issa.

Här kan du som har ett abonnemang på Sak & Liv Premium ta del av Svensk Försäkrings rapport ”Försäkringsmarknaden” för fjärde kvartalet.