Hur ska framtidens standard för pensionsprognoser se ut? Ett arbete pågår just nu för att förändra dagens regelverk. Men de inblandade intressenterna i arbetet är inte helt eniga. Pensionsmyndigheten föreslår att riktåldern i framtiden ska vara förvald som utgångspunkt för pensionsprognoserna. Det förslaget tillbakavisas av Finansinspektionen och av arbetsmarknadens parter.

Den standard som används i dag för pensionsprognoser har funnits sedan januari 2014. Framförallt är det minPension som använder sig av prognosstandarden.

Men nu kan prognosstandarden från 2014 vara på väg att ändras.

Inte minst minPension har påpekat att dagens standard har omfattande brister, och att de nuvarande prognosberäkningarna ligger alltför långt från det verkliga utfallet. Minpension önskar också att individuellt pensionssparande ska ingå i den reviderade prognosstandarden.

I juni presenterade Pensionsmyndigheten sina förslag till ändringar. Sedan dess har förslagen diskuterats med berörda parter. Nu börjar man bli mogna att fatta ett beslut i frågan.

Standarden för pensionsprognoser består av sex generella faktorer och fyra mer produktspecifika faktorer. Många av nuvarande antaganden i dessa faktorer kommer förmodligen att justeras — se nedan.

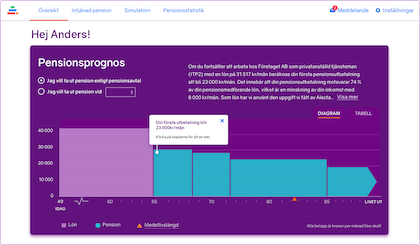

En av de viktigaste föreslagna förändringarna handlar om hur pensionsprognosen ska presenteras för pensionsspararna. Användaren på minpension.se ska ange sin tänkta pensionsålder. I dag är pensionsåldern 65 år förvald vid beräkningar. Pensionsmyndigheten vill istället att den så kallade riktåldern för respektive årskull ska vara förvald.

Men alla håller inte med om att detta vore en bra förändring.

Finansinspektionen skriver i sitt remissvar att man i princip tillstyrker förslagen till ändringar av standarden. Men FI menar också att det finns problem med att använda riktåldern som förval.

Begreppet riktålder återfinns i socialförsäkringsbalken, när det gäller den allmänna pension. Men varken i Iorp 2-lagstiftningen eller i Solvens 2-lagstiftningen finns begreppet riktålder med. Det innebär också att begreppet inte finns med i FI:s föreskrifter, baserade på lagstiftningen.

FI menar därför att den förvalda pensionsåldern i prognosens istället ska vara den pensionsålder som anges i individuella tjänstepensionsavtal och privata pensionsavtal. Riktåldern kan däremot ligga till grund för en alternativ beräkning, anser FI.

Detta är också den modell som arbetsmarknadens parter föredrar. Från den 1 december får de enligt lag själva utforma informationen kring pensionsavtal som de finner bäst själva. De blir alltså inte bundna av de FI-föreskrifter om standard för pensionsprognoser.

Dan Wallberg på PTK menar samtidigt att det vore olyckligt om minPension och kollektivavtalsparterna har olika standard för pensionsålder.

Anders Lundström på minPension kommenterar diskussionen så här:

— Det är bra att ha en kontinuerlig översyn av prognosstandarden och anpassa den efter omvärldens utveckling. Den stora ändringen som föreslås är att tillämpa riktåldern som förvald pensionsålder. Min känsla är att detta behöver diskuteras vidare och kompletteras med ett kommunikativt paket, som gör ändringen begriplig för pensionssparare.

Här är förslagen på ändringar av prognosstandardens generella faktorer …

- Inflation: Föreslås att nuvarande beräkning i fasta priser och 2 procent årlig inflationstakt bibehålls.

- Ekonomisk tillväxt: Beräkningsantagandet föreslås oförändrad, vilket är noll i tillväxt.

- Framtida inkomst/premier: Här utgår prognosen från nuvarande inkomst och premier och skriver fram antagandena till vald pensionsålder. Årlig reallönetillväxt sänks från nuvarande 1,8 till 1,6 procent.

- Kapitalavkastning under spartiden: I nuvarande standard antas långa obligationer ge en årlig avkastning på 4 procent och korta räntepapper en avkastning på 3 procent. De antagandena justeras nedåt till 2,5 procent för långa obligationer och 2 procent för korta räntepapper. För avkastning på aktier behålls nuvarande antagande om 6,5 procent i årlig nominell avkastning. Beräkningen bygger också på att 75 procent av sparandet är placerat i aktier och 25 procent i räntebärande värdepapper. Den årliga nominella avkastningen sänks från 5,9 till 5,5 procent. Efter avgifter och avkastningsskatt beräknas överavkastningen bli 1,4 procent i den justerade prognosstandarden.

- Avkastningsskatt: Justeras ned från 0,6 procent till 0,38 procent av pensionskapitalet. Avkastningsskatten utgår från nivån 15 procent av statslåneräntan.

- Presentation: Förvald pensionsålder ändras från 65 år till riktålder för respektive årskull. Prognosbeloppet ska presenteras som livsvarigt eller temporärt beroende på det förvalsalternativ som respektive pensionsförmån har. Prognosbeloppet uttrycks som pension före skatt per månad.

… och här är förslagen på ändringar av de produktspecifika faktorerna

- Avgifter: Faktiska uppgifter ska användas om de finns, annars de schabloner som anges i standarden.

- Efterlevandeskydd och återbetalningsskydd: Faktiska kostnaden för detta räknas av i prognosen.

- Arvsvinster: Faktiska uppgifter används.

- Livslängdsantagande och prognosränta: För allmän pension används Pensionsmyndighetens delningstal, som är olika för inkomstpension och premiepension. För kollektivavtalad tjänstepension och individuell tjänstepension används tryggandegrundernas dödlighetstal. Som prognosränta används ickevalsalternativens prognosränta.

En fråga som inte har avgjorts i sammanhanget är vem, eller vilka, som ska ha det formella ansvaret för prognosstandarden. I dag kan Pensionsmyndigheten sägas ha tagit på sig ansvaret genom att komma med förslag på ovanstående förändringar. Det är dock inte givet att det är Pensionsmyndigheten som ska ha detta ansvar i framtiden.

Här kan du som har ett abonnemang på Sak & Liv Premium ta del av Pensionsmyndighetens förslag på ändringar av prognosstandarden, när det gäller riktåldern som förval för prognoserna.