Under andra kvartalet växte premierna inom liv och pension med 32 procent till 94 miljarder kronor, medan skadeförsäkringpremierna ökade med 4 procent till 27 miljarder kronor. Det framgår av Svensk Försäkrings rapport Försäkringsmarknaden för andra kvartalet i år.

Svensk Försäkring publicerade på morgonen rapporten ”Försäkringsmarknaden” för andra kvartalet 2024.

Rapporten innehåller bland annat statistik för den svenska försäkringsmarknaden när det gäller utbetalda försäkringsersättningar, premieinkomster, marknadsandelar, totalavkastning och antal skadeanmälningar.

Livmarknaden Q2 2024: Ökning av premievolymen med 32 procent

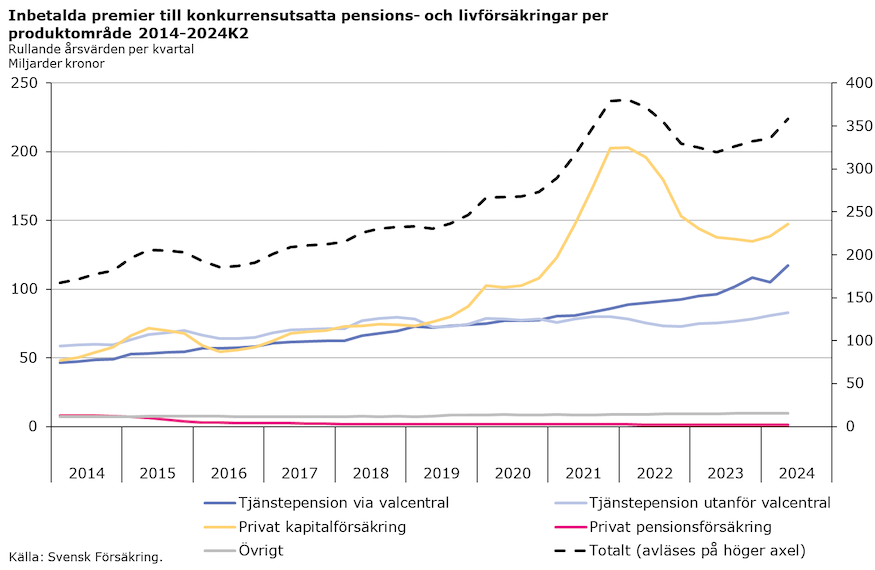

Premieinbetalningarna till liv- och pensionsförsäkringar ökade med 23 miljarder kronor andra kvartalet i år, motsvarande en ökning med 32 procent jämfört med samma period 2023. Framför allt är det ökade premier inom tjänstepension via valcentral och privata kapitalförsäkringar som har bidragit till uppgången, enligt Svensk Försäkrings statistik.

Tjänstepension via valcentral har bland annat ökat på grund av förändringen av Avtalspension SAF-LO som numera betalas in månadsvis istället för årsvis. Dessutom har avsättningen till tjänstepension ökat för anställda i kommuner och regioner.

• Linda Wahlman

— Den ökade avsättningen samt att det förmedlats både årspremier och månads- eller kvartalspremier under ett och samma kvartal leder sammantaget till att vi sett högre ökningstakter den senaste tiden, säger Linda Wahlman, statistiker på Svensk Försäkring, i en kommentar.

Inbetalda premier till privata kapitalförsäkringar ökade med 28 procent jämfört med motsvarande kvartal 2023. Tjänstepension utanför valcentral ökade med 12 procent.

De senaste fyra kvartalen uppgick de totala premieinbetalningarna till konkurrensutsatta försäkringar inom pensions- och livförsäkring till 358 miljarder kronor, varav tjänstepension stod för 200 miljarder kronor.

Avkastningen på liv- och pensionsbolagens tillgångar uppgick under årets sex första månader till i genomsnitt 5,1 procent.

— Uppgångarna på aktiemarknaderna i Sverige och globalt är den huvudsakliga förklaringen till den goda avkastningen under det första halvåret 2024. Nu återstår det att se vad avkastningen blir för hela 2024, säger Jonas Söderberg, ekonom på Svensk Försäkring, i sin kommentar.

Den senaste tioårsperioden har den genomsnittliga årliga avkastningen uppgått till 6,3 procent.

Flyttmarknaden: 30 miljarder kronor flyttades under Q2

De senaste fyra kvartalen har mer än 92 miljarder kronor av försäkringskapitalet flyttats, en ökning med 57 procent jämfört med ett år tidigare. Framför allt handlar det om tjänstepensionskapital som flyttas. Svensk Försäkring konstaterar att försäkringskapitalet till större delen flyttas till fondförsäkringar. Andra kvartalet flyttades 23 miljarder kronor till fondförsäkring, 4 miljarder kronor till traditionell försäkring och 2 miljarder kronor till depåförsäkring.

• Kajsa Lindell Hagelin

— En förklaring till att tjänstepensionskapital i större omfattning flyttas hänger samman med den så kallade ITP-upphandlingen som genomfördes i höstas. Vid en sådan upphandling är det vanligt att kunder ser över sin förvaltning av tjänstepensionskapitalet, säger Kajsa Lindell Hagelin, kvantitativ analytiker på Svensk Försäkring.

Svensk Försäkring påpekar att flytträtten successivt har utökats och att det därmed har det blivit möjligt att flytta en allt större andel av det sparade försäkringskapitalet.

Skadeförsäkringsmarknaden Q2 2024: 27 miljarder kronor i premier

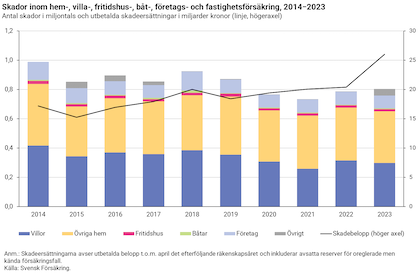

Inbetalda premierna till skadeförsäkringsbolagen uppgick till 27 miljarder kronor under andra kvartalet, en ökning med 4 procent jämfört med motsvarande kvartal året innan. Premieinkomsterna ökar inom alla produktområden utom hem- och villaförsäkringar där premievolymen har minskat med 1 procent.

Den totala premieinkomsten de senaste fyra kvartalen uppgår till 108 miljarder kronor, en ökning med 5,2 procent jämfört föregående tolv månader. Störst ökning i procent har det varit för företags- och fastighetsförsäkringar.

De senaste tio åren har skadeförsäkringsbolagens premievolym ökat med drygt 57 procent.

Antalet skadeanmälningarna av egendomsskador ökade andra kvartalet med med 3 procent till 880 000 anmälningar. Den största ökningen procentuellt sett avser fritidshusförsäkringar där de anmälda skadorna har ökat med 29 procent jämfört med andra kvartalet 2023. Fordonsskador står för mer än hälften av alla anmälda försäkringsskador, och de flesta skadetyperna inom fordonsförsäkringar har ökat.

Ett undantag är dock inbrott i fordon och stöld av fordonsdelar och fordon, där antalet skador har gått ned från 12 800 till 9 400 skador motsvarande en minskning med 27 procent. Det är fjärde kvartalet i rad som kategorin som omfattar stölder av fordonsdelar och fordon samt inbrott i fordon minskar.

— Vi ser en minskning för nästan alla fordonsklasser, men det är framför allt tydligt vad gäller privatägda personbilar, säger Kajsa Lindell Hagelin.

Enligt Larmtjänsts statistik har att antalet stölder av katalysatorer minskat med 92 procent under andra kvartalet jämfört med kvartal 2 2023. Ett skäl kan vara att råvarupriserna för ädelmetallerna i katalysatorer har gått ned vilket gör att stölderna inte längre är lika lönsamma.

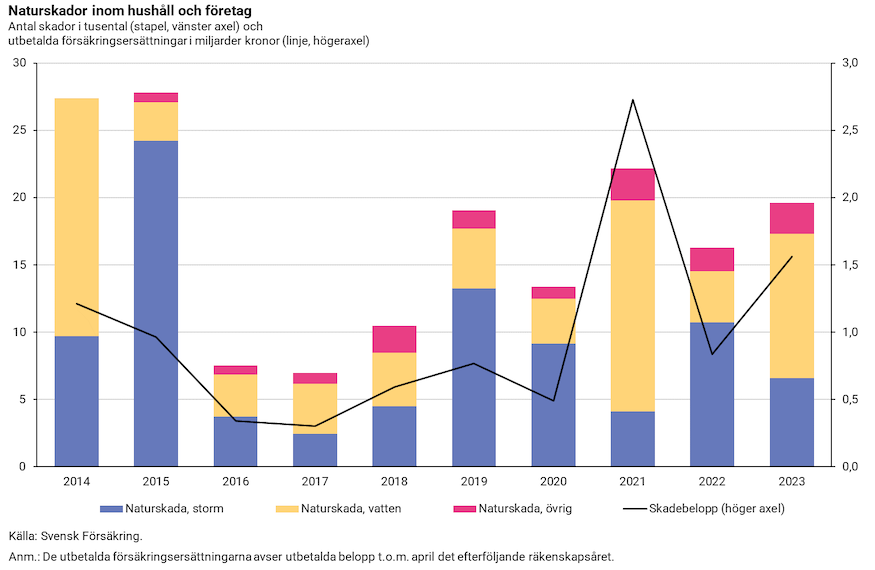

Det senaste året har det totalt inkommit 3,4 miljoner anmälningar om egendomsskador till försäkringsföretagen, jämfört med 3,2 miljoner ett år tidigare. Naturrelaterade försäkringsskador har ökat med 17 procent de senaste fyra kvartalen jämfört med de föregående fyra kvartalen.

Här kan du som har ett abonnemang på Sak & Liv Premium ta del av rapporten.